一、中药材市场价格总体情况

据对亳州中药材价格监测显示,2024年第一季度中药材价格指数平均数值为1621.97点(以2017年3-4月份平均价格为基期),与去年第四季度的1671.24点相比,下跌49.27点,跌幅2.95%。

图1:亳州中药材价格指数2024年第一季度走势图

自春节过后中药材市场热点品种不断出现,也为开年以后的市场又增加了新动力,目前价格的涨跌已不再单单受供需关系的影响,随着热钱流入、市场人气等因素的助涨,同时也极大地调动了药农的种植积极性,未来行情还要进入震荡调整阶段。

(一)市场价格季度环比

图2:中药材价格季度对比

本季度品种涨跌环比分析显示,3月31日价格环比12月31日,涨价品规占比16%;跌价品规占比24%;持平品规占比60%。

图3:中药材价格指数季度对比涨跌分布图

(二)分类别价格走势分析

根及根茎类:上季度指数为1820.14点,本季度指数1791.5点,下跌28.64点,跌幅1.57%。

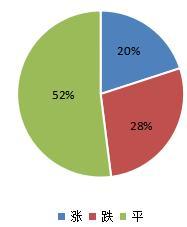

根茎类品规中,价格上涨的品规占20%;降价品规占28%;价格持平的品规占52%。

图4:根及根茎类价格季度对比

|

品名 |

规格 |

产地 |

原价 |

现价 |

涨跌幅 |

|

猫爪草 |

家种小 |

河南 |

350 |

720 |

106% |

|

白术 |

统 |

安徽 |

80 |

145 |

81% |

|

木香 |

统 |

四川 |

22 |

35 |

59% |

|

白芍 |

三四级 |

安徽 |

48 |

70 |

46% |

|

土木香 |

统 |

河北 |

10 |

14 |

40% |

|

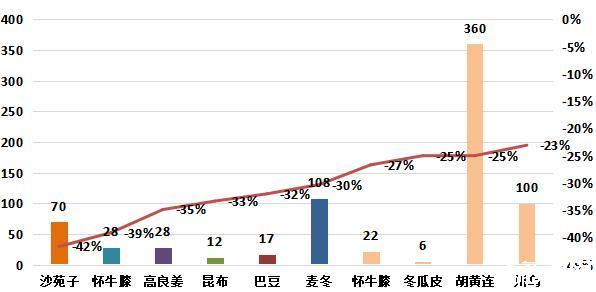

怀牛膝 |

头肥 |

河南 |

46 |

28 |

-39% |

|

高良姜 |

统 |

广东 |

43 |

28 |

-35% |

|

麦冬 |

统 |

四川 |

155 |

108 |

-30% |

|

怀牛膝 |

平条 |

河南 |

30 |

22 |

-27% |

|

胡黄连 |

统 |

进口 |

480 |

360 |

-25% |

表1:根及根茎类季度涨跌幅较大的品种

猫爪草:行情再创历史新高,产地、市场货量均显薄弱,随着产新期的到来,高价行情恐难维持。

白术:关注力度依然较强,行情坚挺运行,随着商家陆续换手,成本价也不断抬高,因对后市仍寄予希望,暂时出售意愿不强。

木香:近几年受低迷行情影响种植面积缩减,商家介入力度加大,产地存量下降,市场持货商惜售心理较强,行情仍处于涨势中。

白芍:自春节过后行情发力上涨,亳州集镇交易火爆,同时带动其他地产品种同步上涨,商家参与度高,尾芍及小四级芍尤为畅销,短期内行情仍处震荡中。

麦冬:行情过山车一般,跌宕起伏,在产新初期行情便出现腰斩,始料不及到了中期行情却逆转大幅上涨,据反映四川产区产量略有增加,今年山东地区因连年重茬导致个头瘦小,产量没有预期大,随着积极补进,带动了此轮行情的反转。

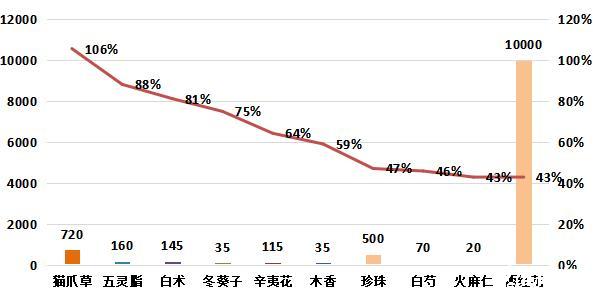

果实种子类:上季度指数为1637.49点,本季度指数1521.22点,下跌116.27点,跌幅7.1%。

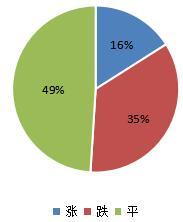

果实种子类品规中,价格上涨的品规占16%;降价品规占35%;价格持平的品规占49%。

图5:果实种子类价格季度对比

|

品名 |

规格 |

产地 |

原价 |

现价 |

涨跌幅 |

|

冬葵子 |

大 |

广西 |

20 |

35 |

75% |

|

火麻仁 |

统 |

较广 |

14 |

20 |

43% |

|

栀子 |

色选 |

江西 |

36 |

45 |

25% |

|

韭菜子 |

统 |

较广 |

49 |

60 |

22% |

|

冬瓜子 |

单边 |

较广 |

50 |

60 |

20% |

|

沙苑子 |

陈 |

陕西 |

120 |

70 |

-42% |

|

巴豆 |

统 |

四川 |

25 |

17 |

-32% |

|

冬瓜皮 |

统 |

较广 |

8 |

6 |

-25% |

|

连翘 |

青水煮 |

山西 |

195 |

150 |

-23% |

|

孜然 |

统 |

进口 |

45 |

35 |

-22% |

表2:果实种子类季度涨跌幅较大的品种

冬葵子:市场走销量不大,行情也少商关注,随着良好的消化市场存量紧张,行情持续拉升。

栀子:走动加快,随着商家购货力度加大行情持续上涨,该品种虽有部分低价库存,但近几年产量下降,后市行情仍处震荡中。

冬瓜子:近年农户多改良种植无籽冬瓜,导致产量急剧下降,市场存量也进一步下降,现大货难以组织,行情逐步走高。

沙苑子:含量够的陈货价格逐渐下行调整,与新货差距缩小,市场货源走动依然保持平稳,行情暂止落转稳。

连翘:前期低温天气带动人气上升,行情出现小幅上扬,近期气温不断上升,开花情况良好,持货商出售意愿较强,行情小幅回落。

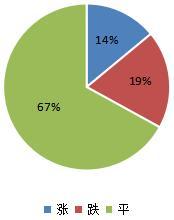

草类:上季度指数为1543.57点,本月指数1526.01点,下跌17.56点,跌幅1.14%。

全草类品规中,价格上涨的品规占14%;降价品规占19%;价格持平的品规占67%。

图6:草类价格季度对比

|

品名 |

规格 |

产地 |

原价 |

现价 |

涨跌幅 |

|

青蒿 |

全棵 |

较广 |

3 |

3.5 |

17% |

|

石上柏 |

统 |

云南 |

12 |

14 |

17% |

|

田基黄 |

统 |

江西 |

21 |

24 |

14% |

|

豨莶草 |

统 |

较广 |

7 |

8 |

14% |

|

浮萍草 |

统 |

较广 |

8 |

9 |

13% |

|

溪黄草 |

统 |

广州 |

5 |

4 |

-20% |

|

仙鹤草 |

统 |

四川 |

6 |

5 |

-17% |

|

海金沙草 |

统 |

江西 |

3 |

2.5 |

-17% |

|

萹蓄 |

统 |

较广 |

3.5 |

3 |

-14% |

|

鱼腥草 |

家种 |

四川 |

8 |

7 |

-13% |

表3:草类季度涨跌幅较大的品种

青蒿:货源走动较前期显畅,行情小幅上扬,该品种产新期渐近,预计短期内行情波动不大。

田基黄:随着良好的消化市场存量薄弱,行情稳步上升,由于该品种市场走销量不大,行情少商关注。

仙鹤草:市场货量充足,近期需求不旺行情缓慢下行,现统货售价5元左右;片6.5-7元。

鱼腥草:市场滞留货源依然较丰,目前多维持小批量走动,行情低迷下行,家种货售价6-7元;野生货10元上下。

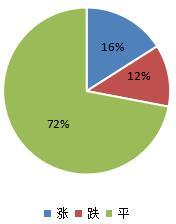

花类:上季度指数为1320.92点,本月指数1306.65点,下跌14.27点,跌幅1.08%。

花类品规中,价格上涨的品规占16%;降价品规占12%;价格持平的品规占72%。

图7:花类价格季度对比

|

品名 |

规格 |

产地 |

原价 |

现价 |

涨跌幅 |

|

辛夷花 |

小花 |

河南 |

70 |

115 |

64% |

|

西红花 |

一级 |

进口 |

7000 |

10000 |

43% |

|

桃花 |

家种 |

较广 |

62 |

75 |

21% |

|

金莲花 |

茶用 |

内蒙 |

300 |

320 |

7% |

|

茉莉花 |

统 |

广东 |

45 |

48 |

7% |

|

杭菊花 |

北京朵菊 |

安徽 |

30 |

32 |

7% |

|

玫瑰花 |

炕货 |

甘肃 |

73 |

64 |

-12% |

|

百合花 |

统 |

湖南 |

55 |

50 |

-9% |

|

红花 |

统 |

新疆 |

115 |

110 |

-4% |

表4:花类季度涨跌幅较大的品种

辛夷花:该品种为落叶乔木,生长于海拔200米以上的平原、丘陵山谷,采集难度大、风险性高,加之退林还耕的政策实施力度加强,该品种近几年产量下降,行情持续走高。

西红花:受进口产地价升,以及口岸来货紧张,市场商家手中存量薄弱,行情大幅提升,小批量货源走动畅快。

金莲花:该品种为野生资源,近几年产量不大,目前正值新陈不接,市场存量进一步下降,行情稳步上涨。

杭菊花:近年各地大面积发展种植导致产量过剩,其农残不易合格厂家退货率高,一直是困扰经营商的难题,目前药农已在种植养护环节规范生产,未来品质上也会得到提升,充足的库存还需要进一步良好的消化。

玫瑰花:即将面临产新,去年产新初期迎来行情高涨,农户注重管理后期产量跟上,行情反转下滑,导致早期入手的商家亏损严重,现经营商多以积极售货态度为主。

红花:云南地区大量产新,近几年产地发展面积增加,行情逐步下滑,同时行情也引起商家议论,后市行情仍存在变数。

二、第一季度中药材价格指数对比

|

序号 |

类别 |

第一季度指数 |

幅度 |

|

|

大盘 |

1621.97 |

-2.95% |

|

1 |

根及根茎类 |

1791.5 |

-1.57% |

|

2 |

果实种子类 |

1521.22 |

-7.10% |

|

3 |

草类 |

1526.01 |

-1.14% |

|

4 |

花类 |

1306.65 |

-1.08% |

|

5 |

叶类 |

1169.33 |

-1.46% |

|

6 |

树皮类 |

2383.13 |

-0.73% |

|

7 |

藤木类 |

1191.21 |

-0.49% |

|

8 |

树脂类 |

1013.85 |

1.27% |

|

9 |

菌藻类 |

1416.7 |

-4.90% |

|

10 |

动物类 |

1968.36 |

-2.76% |

|

11 |

其他加工类 |

1028.91 |

-7.64% |

|

12 |

矿石类 |

1627.62 |

0.46% |

表5:2024年第一季度亳州中药材价格指数变化情况

三、涨幅较大与跌幅较大品种情况

(一)季度涨幅较大的部分品种

图8:涨幅较大的部分品种

(二)季度跌幅较大的部分品种

图9:跌幅较大的部分品种

(三)未来价格走势研判

花类及草类多数品种陆续进入产新季,部分低价品种随着人工成本的提升产出量还需进一步观察。当前市场行情普遍偏高,药农种植热情再次点燃,人气及资金流向推动行情不断发生变化,用药企业针对原料采购成本上升,也会有所调整。

注:文中价格单位若无特别注明,均为公斤价。

上一篇: 2024年3月份中药材价...

下一篇: 2024年4月份中药材价...

发表评论

用户名:匿名 匿名回复

0/500字